令和元年6月、ニュースで「老後2,000万円たりなくなる!」と衝撃的なニュースが流れました。これで老後の生活が不安になった方沢山いらっしゃるんではないかと思います。

ご安心ください、じゃないけど、そもそも数十年間の生活費なんて試算できるわけありません。そもそもたとえば昨年の生活費がいくらかかったのかと答えられる人どれくらいいるんでしょう?

このニュースは金融庁主導でワーキンググループ(有識者が特定の議題で集められ研究発表くださるものだそう)で、この時は老後資金が議題だったようです。

金融審議会 「市場ワーキング・グループ」報告書 の公表について

https://www.fsa.go.jp/singi/singi_kinyu/tosin/20190603.html

委員として株式会社日本投資環境研究所主任研究員さん、ブラックストーン(投資会社)の顧問さん、FP アソシエイツ&コンサルティング株式会社(資産運用コンサルティング)代表取締役さん、専門誌「投資信託事情」発行人兼編集長・・・とですね、

投資のプロの皆様がずらりです。つまり、

少なくとも心の選択肢に投資があるべきだと思っているかたの会、だとおもっていいのでは。

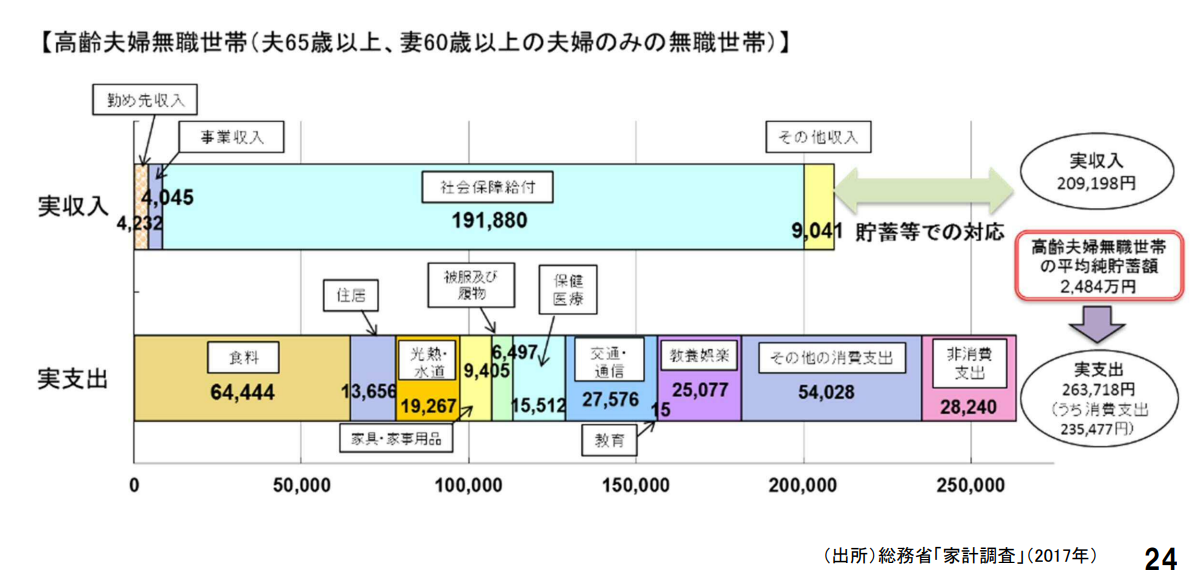

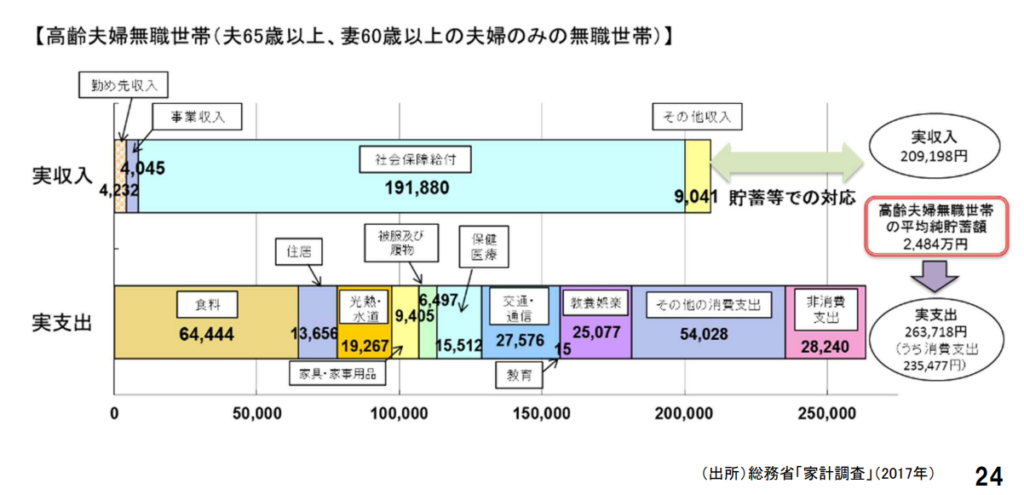

問題の「老後2000万円」ですが、2017年の総務省家計調査から夫65歳以上、妻60歳以上の無職世帯の家計収支を算出したところ54,520円(消費支出のみだと26,280ですが)の赤字ですね、ということです。これが年で654,240円、30年として19,627,200円、よって老後資金が2千万足りません、となったのでしょう。

都会の賃貸にお住まいなら住居は13,656円で済むわけないし、食料が1日2,119円って結構豪勢な気がします。ようは、この数値は個人で大幅に違ってくるのです。海外旅行に毎年行きたいひとなら年間100万円くらい余剰が欲しいでしょうし、自家用車必要な人ならまたその資金。そもそも受け取る年金額も大幅に違います。

ただ、この調査は男性65歳、女性60歳以上ということは私から見ると未知の年代である80代も含まれてると考えられるのでとても興味深いのです。75歳からは1割負担なのに保険医療が15,512円って結構だな、備えておかねばとか。

ちなみにこの調査のP19で年代別の老後不安がランキングされていますが、20代から50代のトップはお金、お金・・・なんですがそのお金はいざ老後に突入した60代からは一気に4位まで落ちています。実際に老後に入ったら消費意欲も落ちるんでしょうね。保険医療の左側にある「被覆及び履物」が6,497円って、下着くらいしか買ってないんじゃないかと思う金額です・・・

わからないものは怖いし、わかっても怖いものはこわいけどしっかり学んでしっかり備えたいですね!